20.12.2019

Umfrage: Wertpapier-KESt hält viele Österreicher von Investments ab

- 26% würden in Wertpapiere investieren, wenn es keine KESt geben würde

- Finanzierungen: Die Ø-Kreditsumme steigt um 18%

- Beliebtheit des Sparbuchs steigt wieder

Kapitalertragssteuer schreckt Anleger ab

{kind=link}

Laut einer INTEGRAL-Studie, im Auftrag der Erste Bank, schreckt die Wertpapier-KESt, österreichische Anleger davon ab, in Fonds, Aktien oder Anleihen zu investieren. „In einer Zeit in der es auf klassische Spareinlagen keine Zinsen gibt, sollten Maßnahmen ergriffen werden, um Privatanlegern den Weg in Wertpapier-Investments zu vereinfachen. Die Kapitalertragssteuer auf Wertpapiere bewirkt leider das genaue Gegenteil“, hält Erste Bank CEO Peter Bosek fest. 15% der Österreicher, die überhaupt keine Wertpapiere besitzen, sagen, sie würden diese Veranlagungsform wählen, wenn es die 27,5% Kapitalertragsteuer auf Wertpapierinvestments nicht geben würde. In Gesamt-Österreich (Wertpapier-Besitzer und Nichtbesitzer) sind es sogar 26% die bei Abschaffung der KESt diese Anlageklasse verstärkt wählen würden. Und 53% aller die schon Wertpapiere besitzen, würden ohne KESt verstärkt in Fonds, Aktien und Anleihen investieren.

Laut einer INTEGRAL-Studie, im Auftrag der Erste Bank, schreckt die Wertpapier-KESt, österreichische Anleger davon ab, in Fonds, Aktien oder Anleihen zu investieren. „In einer Zeit in der es auf klassische Spareinlagen keine Zinsen gibt, sollten Maßnahmen ergriffen werden, um Privatanlegern den Weg in Wertpapier-Investments zu vereinfachen. Die Kapitalertragssteuer auf Wertpapiere bewirkt leider das genaue Gegenteil“, hält Erste Bank CEO Peter Bosek fest. 15% der Österreicher, die überhaupt keine Wertpapiere besitzen, sagen, sie würden diese Veranlagungsform wählen, wenn es die 27,5% Kapitalertragsteuer auf Wertpapierinvestments nicht geben würde. In Gesamt-Österreich (Wertpapier-Besitzer und Nichtbesitzer) sind es sogar 26% die bei Abschaffung der KESt diese Anlageklasse verstärkt wählen würden. Und 53% aller die schon Wertpapiere besitzen, würden ohne KESt verstärkt in Fonds, Aktien und Anleihen investieren.

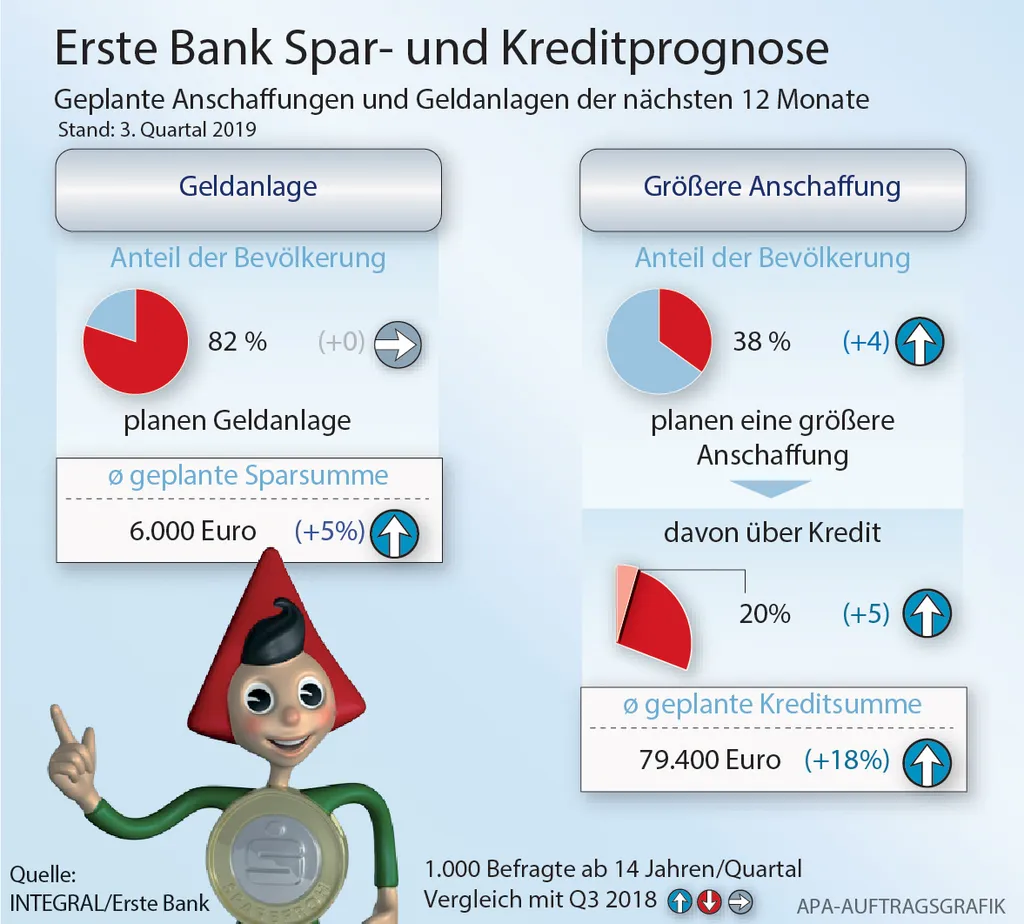

Finanzierungshöhe steigt an

Die weiterhin niedrigen Zinsen zeigen im 12-Monatstrend eine steigende Kreditsumme: Sie stieg durchschnittlich um 18% im Vergleich zum Vorjahr von 67.500€ auf 79.400€ an. „Auch wenn die Zinsen aktuell niedrig sind, sollte man bei langen Kreditlaufzeiten für Haus oder Wohnung unbedingt auf einen vergleichsweise günstigen Fixzinssatz zurückgreifen“, so Bosek.

Mit einem prozentuellen Zuwachs von vier Prozentpunkten wuchs der Anteil derjenigen, die eine große Anschaffung planen. Mit einem Bankkredit oder ein Bauspardarlehen wollen das 20% finanzieren (+5). Traditionell wollen sich dennoch über 4 aus 5 Befragten große Anschaffungen durch eigene Ersparnisse ermöglichen.

Sparbuch legt weiter an Beliebtheit zu

Der niedrig bleibende Leitzins scheint allerdings keine Auswirkungen auf die Attraktivität des Sparbuchs zu haben. Während andere etablierte Anlageformen in ihrer Popularität gleich bleiben (Bausparer: 45%, ±0) oder sogar rückläufig sind (Lebensversicherung: 33%, - 5PP und Pensionsvorsorge: 34%, -2PP), legt das Sparbuch um 3 Prozentpunkte auf 63% zu. Alternative Investitionsmöglichkeiten wie Immobilien (19%, +2) und Gold (17%, +3) schneiden im Vorjahresvergleich besser ab. Wertpapiere werden weiter konstant von 30% in Erwägung gezogen. Insgesamt wollen 82% der Befragten innerhalb der nächsten zwölf Monate etwas veranlagen. Die durchschnittliche Summe, die dabei vom eingeplant wird steigt von 5.700€ auf 6.000€ (+5%).

Erste Bank Spar- und Kreditprognose Q3 2019: Integral hat 1.000 ÖsterreicherInnen (repräsentativ für die österreichische Bevölkerung ab 14 Jahren) mittels telefonischen und Online-Interviews nach ihren geplanten Spar- und Anlageformen sowie ihrem Finanzierungsbedarf gefragt. Die Befragung fand im 3. Quartal im Zeitraum von 13. September bis 26. September 2019 statt. Soweit nicht anders angegeben, handelt es sich bei den Vergleichswerten um Zahlen aus dem gleichen Quartal des Vorjahrs.

Finanzierungshöhe steigt an

Die weiterhin niedrigen Zinsen zeigen im 12-Monatstrend eine steigende Kreditsumme: Sie stieg durchschnittlich um 18% im Vergleich zum Vorjahr von 67.500€ auf 79.400€ an. „Auch wenn die Zinsen aktuell niedrig sind, sollte man bei langen Kreditlaufzeiten für Haus oder Wohnung unbedingt auf einen vergleichsweise günstigen Fixzinssatz zurückgreifen“, so Bosek.

Mit einem prozentuellen Zuwachs von vier Prozentpunkten wuchs der Anteil derjenigen, die eine große Anschaffung planen. Mit einem Bankkredit oder ein Bauspardarlehen wollen das 20% finanzieren (+5). Traditionell wollen sich dennoch über 4 aus 5 Befragten große Anschaffungen durch eigene Ersparnisse ermöglichen.

Sparbuch legt weiter an Beliebtheit zu

Der niedrig bleibende Leitzins scheint allerdings keine Auswirkungen auf die Attraktivität des Sparbuchs zu haben. Während andere etablierte Anlageformen in ihrer Popularität gleich bleiben (Bausparer: 45%, ±0) oder sogar rückläufig sind (Lebensversicherung: 33%, - 5PP und Pensionsvorsorge: 34%, -2PP), legt das Sparbuch um 3 Prozentpunkte auf 63% zu. Alternative Investitionsmöglichkeiten wie Immobilien (19%, +2) und Gold (17%, +3) schneiden im Vorjahresvergleich besser ab. Wertpapiere werden weiter konstant von 30% in Erwägung gezogen. Insgesamt wollen 82% der Befragten innerhalb der nächsten zwölf Monate etwas veranlagen. Die durchschnittliche Summe, die dabei vom eingeplant wird steigt von 5.700€ auf 6.000€ (+5%).

Erste Bank Spar- und Kreditprognose Q3 2019: Integral hat 1.000 ÖsterreicherInnen (repräsentativ für die österreichische Bevölkerung ab 14 Jahren) mittels telefonischen und Online-Interviews nach ihren geplanten Spar- und Anlageformen sowie ihrem Finanzierungsbedarf gefragt. Die Befragung fand im 3. Quartal im Zeitraum von 13. September bis 26. September 2019 statt. Soweit nicht anders angegeben, handelt es sich bei den Vergleichswerten um Zahlen aus dem gleichen Quartal des Vorjahrs.

| PDF (166 KB) |