Unternehmens- und Aktienkennzahlen

2018 | 2019 | 2020 | 2021 | 2022 | |

Zinsüberschuss | 4.582,0 | 4.746,8 | 4.774,8 | 4.975,7 | 5.950,6 |

Provisionsüberschuss | 1.908,4 | 2.000,1 | 1.976,8 | 2.303,7 | 2.452,4 |

Handelsergebnis & Gewinne/Verluste von Finanzinstrumenten FVPL | 193,7 | 293,8 | 199,5 | 231,8 | -47,3 |

Betriebserträge | 6.915,6 | 7.255,9 | 7.155,1 | 7.742,0 | 8.570,6 |

Betriebsaufwendungen | -4.181,1 | -4.283,3 | -4.220,5 | -4.306,5 | -4.574,9 |

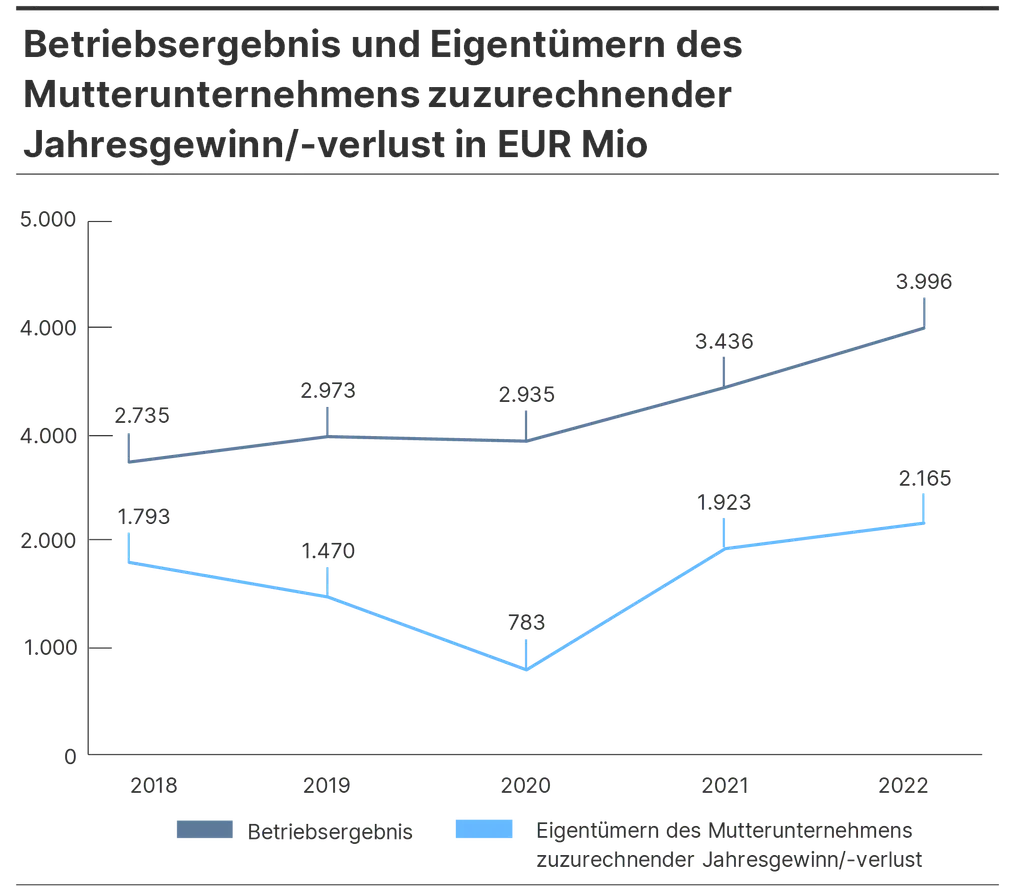

Betriebsergebnis | 2.734,6 | 2.972,7 | 2.934,6 | 3.435,5 | 3.995,8 |

Ergebnis aus Wertminderungen von Finanzinstrumenten | 59,3 | -39,2 | -1.294,8 | -158,8 | -299,5 |

Sonstiger betrieblicher Erfolg | -304,5 | -628,2 | -278,3 | -310,5 | -398,5 |

Ergebnis vor Steuern aus fortzuführenden Geschäftsbereichen | 2.495,0 | 2.329,7 | 1.368,0 | 2.933,4 | 3.222,4 |

Eigentümern des Mutterunternehmens zuzurechnendes Periodenergebnis | 1.793,4 | 1.470,1 | 783,1 | 1.923,4 | 2.164,7 |

|

|

|

|

|

|

Zinsspanne (auf durchschnittliche zinstragende Aktiva) | 2,30% | 2,18% | 2,08% | 2,05% | 2,21% |

Kosten-Ertrags-Relation | 60,5% | 59,0% | 59,0% | 55,6% | 53,4% |

Wertberichtigungsquote (auf durchschnittliche Kundenkredite, brutto) | -0,03% | 0,02% | 0,78% | 0,09% | 0,15% |

Steuerquote | 13,3% | 18,0% | 25,0% | 17,9% | 17,3% |

Eigenkapitalverzinsung (ROTE) | 15,2% | 11,2% | 5,1% | 12,7% | 13,8% |

Unverwässertes Ergebnis je Aktie (in EUR) | 4,02 | 3,23 | 1,57 | 4,17 | 4,83 |

|

|

|

|

|

|

Bilanz (in EUR Mio) | Dez 18 | Dez 19 | Dez 20 | Dez 21 | Dez 22 |

Kassenbestand und Guthaben | 17.549 | 10.693 | 35.839 | 45.495 | 35.685 |

Handels- & Finanzanlagen | 43.930 | 44.295 | 46.849 | 53.211 | 59.833 |

Kredite und Darlehen an Kreditinstitute | 19.103 | 23.055 | 21.466 | 21.001 | 18.435 |

Kredite und Darlehen an Kunden | 149.321 | 160.270 | 166.050 | 180.268 | 202.109 |

Immaterielle Vermögensgegenstände | 1.507 | 1.368 | 1.359 | 1.362 | 1.347 |

Andere Aktiva | 5.382 | 6.012 | 5.830 | 6.090 | 6.456 |

Gesamtaktiva | 236.792 | 245.693 | 277.394 | 307.428 | 323.865 |

Finanzielle Verbindlichkeiten - Held for Trading | 2.508 | 2.421 | 2.625 | 2.474 | 3.264 |

Einlagen von Kreditinstituten | 17.658 | 13.141 | 24.771 | 31.886 | 28.821 |

Einlagen von Kunden | 162.638 | 173.846 | 191.070 | 210.523 | 223.973 |

Verbriefte Verbindlichkeiten | 29.738 | 30.371 | 30.676 | 32.130 | 35.904 |

Andere Passiva | 5.381 | 5.437 | 5.840 | 6.902 | 6.599 |

Gesamtes Eigenkapital | 18.869 | 20.477 | 22.410 | 23.513 | 25.305 |

Summe der Verbindlichkeiten und Eigenkapital | 236.792 | 245.693 | 277.394 | 307.428 | 323.865 |

|

|

|

|

|

|

Kredit-Einlagen-Verhältnis | 91,8% | 92,2% | 86,9% | 85,6% | 90,2% |

NPL-Quote | 3,2% | 2,5% | 2,7% | 2,4% | 2,0% |

NPL-Deckungsquote (AC Kredite, ohne Sicherheiten) | 73,4% | 77,1% | 88,6% | 90,9% | 94,6% |

Texas-Quote | 24,5% | 19,9% | 20,3% | 18,3% | 16,4% |

Gesamteigenmittel (CRR final, in EUR Mio) | 20.891 | 21.961 | 23.643 | 24.758 | 26.184 |

Harte Kernkapitalquote (CRR final) | 13,5% | 13,7% | 14,2% | 14,5% | 14,2% |

Eigenmittelquote (CRR final) | 18,1% | 18,5% | 19,7% | 19,1% | 18,2% |

|

|

|

|

|

|

Zur Aktie | 2018 | 2019 | 2020 | 2021 | 2022 |

Im Umlauf befindliche Aktien am Ende der Periode | 429.800.000 | 429.800.000 | 429.800.000 | 429.800.000 | 429.800.000 |

Gewichtete durchschnittliche Anzahl der Aktien im Umlauf | 426.696.221 | 426.565.097 | 426.324.725 | 426.246.662 | 427.019.261 |

Börsekapitalisierung (in EUR Mrd) | 12,5 | 14,4 | 10,7 | 17,8 | 12,9 |

Höchstkurs (in EUR) | 42,38 | 37,07 | 35,6 | 41,95 | 44,98 |

Tiefstkurs (in EUR) | 28,10 | 28,23 | 15,34 | 24,80 | 21,66 |

Schlusskurs (in EUR) | 29,05 | 33,56 | 24,94 | 41,35 | 29,90 |

Kurs-Gewinn-Verhältnis | 7,0 | 9,8 | 13,7 | 9,2 | 5,9 |

Dividende/Aktie (in EUR) | 1,40 | 0,00 | 1,50 | 1,60 | 1,90 |

Ausschüttungsquote | 33,6% | 0,0% | 82,3% | 35,8% | 37,7% |

Dividendenrendite | 4,8% | 0,0% | 6,0% | 3,9% | 6,4% |

Buchwert/Aktie | 31,1 | 32,9 | 34,0 | 36,7 | 39,8 |

Kurs-Buchwert-Verhältnis | 0,9 | 1,0 | 0,7 | 1,1 | 0,8 |

|

|

|

|

|

|

Ergänzende Informationen | Dez 18 | Dez 19 | Dez 20 | Dez 21 | Dez 22 |

Mitarbeiter (rechnerische Mitarbeiter) | 47.397 | 47.284 | 45.690 | 44.596 | 45.485 |

Geschäftsstellen | 2.507 | 2.373 | 2.193 | 2.091 | 2.029 |

Kunden (in Mio) | 16,2 | 16,6 | 16,1 | 16,1 | 16,1 |

CRR: Eigenkapitalverordnung (Capital Requirements Regulation)

In Umlauf befindliche Aktien: Erste Group-Aktien, die von Haftungsverbundsparkassen gehalten werden, wurden nicht in Abzug gebracht.

Geschäftsentwicklung

GuV-Zahlen: 2022 verglichen mit 2021, Bilanzzahlen: 31. Dezember 2022 verglichen mit 31. Dezember 2021

Der Zinsüberschuss stieg aufgrund von Zinserhöhungen sowie starken Kreditwachstums in allen sieben Kernmärkten auf EUR 5.950,6 Mio (+19,6%; EUR 4.975,7 Mio). Der Provisionsüberschuss erhöhte sich auf EUR 2.452,4 Mio (+6,5%; EUR 2.303,7 Mio). Anstiege gab es in fast allen Provisionskategorien und in allen Kernmärkten, signifikante Zuwächse wurden insbesondere bei den Zahlungsverkehrsdienstleistungen sowie in der Vermögensverwaltung erzielt. Das Handelsergebnis reduzierte sich auf EUR -778,6 Mio (EUR 58,6 Mio), die Position Gewinne/Verluste aus Finanzinstrumenten, erfolgswirksam zum Fair Value bilanziert stieg auf EUR 731,3 Mio (EUR 173,2 Mio). Die Entwicklung beider Positionen war hauptsächlich auf zinsbedingte Bewertungseffekte zurückzuführen. Die Betriebserträge stiegen auf EUR 8.570,6 Mio (+10,7%; EUR 7.742,0 Mio). Der Verwaltungsaufwand erhöhte sich auf EUR 4.574,9 Mio (+6,2%; EUR 4.306,5 Mio). Die Personalaufwendungen stiegen auf EUR 2.668,0 Mio (+3,5%; EUR 2.578,1 Mio), die Sachaufwendungen auf EUR 1.356,2 Mio (+14,9%; EUR 1.180,3 Mio). Die in den Sachaufwendungen verbuchten Beiträge in Einlagensicherungssysteme erhöhten sich auf EUR 142,9 Mio (EUR 122,4 Mio). Die Abschreibungen stiegen auf EUR 550,7 Mio (+0,5%; EUR 548,0 Mio). Insgesamt verbesserte sich das Betriebsergebnis deutlich auf EUR 3.995,8 Mio (+16,3%; EUR 3.435,5 Mio), ebenso die Kosten-Ertrags-Relation auf 53,4% (55,6%).

Das Ergebnis aus Wertminderungen von Finanzinstrumenten belief sich aufgrund von Nettodotierungen auf EUR -299,5 Mio bzw. auf 15 Basispunkte des durchschnittlichen Bruttokundenkreditbestands (EUR -158,8 Mio bzw. 9 Basispunkte). Zuführungen zu Wertberichtigungen für Kreditrisiken betrafen mit Ausnahme von Kroatien alle Kernmärkte und waren maßgeblich durch die Aktualisierung der zukunftsgerichteten makroökonomischen Annahmen (FLIs) sowie die Berücksichtigung von Kreditrisiken auf kollektiver Basis für zyklische Industrien und energieintensive Sektoren bedingt. Insgesamt bestanden per Ende Dezember krisenbezogene Kreditrisikovorsorgen von EUR 928 Mio.

Die NPL-Quote bezogen auf Bruttokundenkredite verbesserte sich mit 2,0% (2,4%) auf den historischen Bestwert. Die NPL-Deckungsquote (ohne Sicherheiten) stieg auf 94,6% (90,9%).

Der sonstige betriebliche Erfolg belief sich auf EUR -398,5 Mio (EUR -310,5 Mio). Diese Verschlechterung war auf höhere Bankenabgaben und Aufwendungen für jährliche Beitragszahlungen in Abwicklungsfonds zurückzuführen. Die Bankenabgaben – derzeit in zwei Kernmärkten zu entrichten – stiegen auf EUR 187,1 Mio (EUR 73,5 Mio). Davon entfielen auf Ungarn EUR 124,1 Mio: Die Gesamtbelastung setzt sich zusammen aus der regulären Bankensteuer von EUR 15,1 Mio (EUR 15,0 Mio), der Transaktionssteuer von EUR 59,1 Mio (EUR 47,9 Mio) und einer erstmalig zu entrichtenden, von den Nettoerlösen des Vorjahres abhängigen Sondersteuer in Höhe von EUR 49,9 Mio. Die Bankensteuer in Österreich lag bei EUR 63,0 Mio (EUR 10,5 Mio). Dieser Anstieg ist zur Hälfte auf einen Einmaleffekt Im Jahr 2022 zurückzuführen. Die Aufwendungen für jährliche Beitragszahlungen in Abwicklungsfonds stiegen – am stärksten in Österreich und in Tschechien – auf EUR 139,1 Mio (EUR 108,6 Mio).

Die Steuern vom Einkommen stiegen auf EUR 556,1 Mio (EUR 525,2 Mio). Das den nicht beherrschenden Anteilen zuzurechnende Periodenergebnis verbesserte sich infolge deutlich höherer Ergebnisbeiträge der Sparkassen erneut auf einen Rekordwert von EUR 501,6 Mio (EUR 484,8 Mio). Das den Eigentümern des Mutterunternehmens zuzurechnende Periodenergebnis stieg dank des starken Betriebsergebnisses und der niedrigen Risikokosten auf EUR 2.164,7 Mio (EUR 1.923,4 Mio).

Das um AT1-Kapital bereinigte gesamte Eigenkapital erhöhte sich auf EUR 23,1 Mrd (EUR 21,3 Mrd). Nach Vornahme der in der Eigenkapitalverordnung (CRR) festgelegten Abzugsposten und Filter stieg das Harte Kernkapital (CET1, final) auf EUR 20,4 Mrd (EUR 18,8 Mrd), die gesamten regulatorischen Eigenmittel (final) auf EUR 26,2 Mrd (EUR 24,8 Mrd). Das Gesamtrisiko (die risikogewichteten Aktiva), das Kredit-, Markt- und operationelles Risiko inkludiert (CRR final), stieg auf EUR 143,9 Mrd (EUR 129,6 Mrd). Die Harte Kernkapitalquote (CET1, final) lag bei 14,2% (14,5%), die Gesamtkapitalquote ging auf 18,2% (19,1%) zurück.

Die Bilanzsumme stieg auf EUR 323,9 Mrd (+5,4%; EUR 307,4 Mrd). Auf der Aktivseite verringerten sich Kassenbestand und Guthaben insbesondere in Österreich durch die Rückführung von TLTRO III-Mitteln auf EUR 35,7 Mrd (EUR 45,5 Mrd). Kredite an Banken verringerten sich auf EUR 18,4 Mrd (EUR 21,0 Mrd). Die Kundenkredite stiegen auf netto EUR 202,1 Mrd (+12,1%; EUR 180,3 Mrd). Passivseitig gab es einen Rückgang bei den Einlagen von Kreditinstituten auf EUR 28,8 Mrd (EUR 31,9 Mrd). Die Kundeneinlagen stiegen in allen Kernmärkten – insbesondere in Österreich und in Tschechien – auf EUR 224,0 Mrd (+6,4%; EUR 210,5 Mrd). Das Kredit-Einlagen-Verhältnis stieg auf 90,2% (85,6%).

![Download [PNG; 2004x1733; 55 KB]](https://cdn0.erstegroup.com/content/dam/at/eh/www_erstegroup_com/de/ir/onlinegb2022/Betriebsergebnis.png?forceDownload=1){kind=link}

Ausblick

Für 2023 hat sich die Erste Group das Ziel gesetzt, eine Eigenkapitalverzinsung (ROTE) von 13 bis 15% zu erwirtschaften. Zur Erreichung dieses Ziels werden vor allem vier Faktoren beitragen: Erstens, positives Wirtschaftswachstum in allen Kernmärkten (Österreich, Tschechien, Slowakei, Rumänien, Ungarn, Kroatien und Serbien) trotz beträchtlicher geopolitscher und politischer Risiken, die, sollten sie schlagend werden, wohl negative Auswirkungen auf die Wirtschaftsleistung haben würden; zweitens, ein Zinsumfeld mit weitgehend stabilen Zentralbankleitzinsen in Ländern wie Tschechien, Rumänien und Ungarn sowie entsprechend den Markterwartungen (per Mitte Februar 2023) steigenden Zinsen im Euroraum; drittens, ein Risikoumfeld, das wie schon im Jahr 2022 weiterhin von geringen Kreditausfällen geprägt ist, und schließlich die Fähigkeit der Erste Group, ihr digitales Angebot laufend durch Innovationen zu modernisieren und erfolgreich auszubauen. Werden diese Bedingungen erfüllt, sollten sich das Betriebsergebnis und die Kosten-Ertrags-Relation verbessern. Damit wäre die Erste Group auf einem guten Weg, die angestrebte Kosten-Ertrags-Relation von rund 52% bis 2024 zu erreichen.

Ökonomen gehen derzeit (per Mitte Februar 2023) davon aus, dass die Kernmärkte der Erste Group 2023 in der Lage sein werden, eine Rezession zu vermeiden und sogar ein reales BIP-Wachstum in einer Größenordnung von null bis 3% zu verzeichnen. Der Inflationsdruck sollte nach der 2022 aufgrund außerordentlich hoher Energiepreise zweistelligen Teuerung 2023 nachlassen. Anhaltend niedrige Arbeitslosenraten sollten die Wirtschaftsleistung in allen Märkten der Erste Group stützen. Die Leistungsbilanzsalden, die 2022 wegen außerordentlich hoher Energiepreise stark unter Druck gerieten, sollten sich 2023 dank eines Rückganges der Energiepreise wieder erholen. Auch die Fiskallage sollte sich nach den im Jahr 2022 verzeichneten deutlichen Haushaltsdefiziten wieder verbessern. Die Staatsverschuldung sollte in allen Kernmärkten der Erste Group weitgehend stabil und damit wesentlich unter dem Durchschnitt der Eurozone bleiben.

Vor diesem Hintergrund erwartet die Erste Group ein Nettokreditwachstum im mittleren einstelligen Bereich. Dazu sollte sowohl das Retail- als auch das Firmenkundengeschäft in allen Märkten der Erste Group beitragen; insgesamt plant die Erste Group, in allen Märkten im Rahmen des Gesamtmarktes zu wachsen. Das Kreditwachstum sollte zusammen mit einem günstigen Einfluss des Zinsumfeldes – wie oben beschrieben – zu einer Steigerung des Zinsüberschusses von rund 10% führen. Bei der zweiten wichtigen Einnahmenkomponente – dem Provisionsüberschuss – wird ein Anstieg im mittleren einstelligen Bereich erwartet. Wie schon 2022, sollten wieder Wachstumsimpulse vom Zahlungsverkehr und von der Versicherungsvermittlung ausgehen, während zusätzliche positive Beiträge aus dem Asset Management und dem Wertpapiergeschäft von einem konstruktiven Kapitalmarktumfeld abhängig sind. Das Handels- und Fair Value-Ergebnis, das 2022 deutlich durch negative Bewertungseffekte aufgrund stark steigender Zinsen vor allem in der CEE-Region, aber auch in der Eurozone belastet wurde, sollte sich 2023 aufgrund geringerer Zinsanstiege in der Eurozone wieder normalisieren. Dies wird allerdings ganz erheblich vom tatsächlichen Zinsumfeld abhängig sein. Die übrigen Einkommenskomponenten sollten im Großen und Ganzen stabil bleiben. Insgesamt wird für 2023 ein Anstieg der Betriebserträge erwartet. Die Betriebsaufwendungen sollten sich um 7 bis 8% und damit weniger stark als die Betriebserträge erhöhen, allerdings wird dies auch von der Währungsentwicklung in der CEE-Region abhängig sein. Damit wird gegenüber 2022 eine weitere Verbesserung der Kosten-Ertrags-Relation erwartet.

Auf Grundlage der oben beschriebenen guten Konjunkturaussichten sollten die Risikokosten 2023 auf niedrigem Niveau bleiben. Zwar sind genaue Prognosen angesichts der gegenwärtig niedrigen Risikokostenniveaus schwierig, doch geht die Erste Group davon aus, dass sich die Risikokosten 2023 unter 35 Basispunkten der durchschnittlichen Bruttokundenkredite bewegen werden.

Für den sonstigen betrieblichen Erfolg wird, solange keine signifikanten Sondereffekte eintreten, eine weitgehend unveränderte Entwicklung prognostiziert. Der Gruppensteuersatz wird bei unter 20% erwartet, während das Minderheitenergebnis ähnlich wie 2022 ausfallen sollte. Insgesamt strebt die Erste Group somit eine Eigenkapitalverzinsung (ROTE) von 13 bis 15% an. Die CET1-Quote der Erste Group sollte hoch bleiben. Der Vorstand der Erste Group wird der Hauptversammlung im Jahr 2023 daher vorschlagen, für das Geschäftsjahr 2022 eine Dividende von EUR 1,90 je Aktie auszuschütten. Zusätzlich strebt die Erste Group 2023 vorbehaltlich der erforderlichen regulatorischen Genehmigung einen Aktienrückkauf mit einem Volumen von bis zu EUR 300 Mio an.

Risikofaktoren für die Prognose inkludieren (geo-)politische und volkswirtschaftliche (etwa auch Auswirkungen von Geld- und Fiskalpolitik) Entwicklungen, regulatorische Maßnahmen sowie globale Gesundheitsrisiken und Änderungen im Wettbewerbsumfeld. ![]() Die Entwicklung des Konflikts zwischen Russland und der Ukraine hat keine unmittelbare direkte Auswirkung auf die Erste Group, da sie in keinem der Staaten mit lokalen Gesellschaften präsent ist. Indirekte Folgen, wie etwa Volatilität an den Finanzmärkten, Auswirkungen von Sanktionen oder der Eintritt von Einlagensicherungs- oder Abwicklungsfällen, können jedoch nicht ausgeschlossen werden. Die Erste Group ist zudem nichtfinanziellen und rechtlichen Risiken ausgesetzt, die unabhängig vom wirtschaftlichen Umfeld schlagend werden können. Eine schlechter als erwartete Wirtschaftsentwicklung kann auch eine Goodwill-Abschreibung erforderlich machen.

Die Entwicklung des Konflikts zwischen Russland und der Ukraine hat keine unmittelbare direkte Auswirkung auf die Erste Group, da sie in keinem der Staaten mit lokalen Gesellschaften präsent ist. Indirekte Folgen, wie etwa Volatilität an den Finanzmärkten, Auswirkungen von Sanktionen oder der Eintritt von Einlagensicherungs- oder Abwicklungsfällen, können jedoch nicht ausgeschlossen werden. Die Erste Group ist zudem nichtfinanziellen und rechtlichen Risiken ausgesetzt, die unabhängig vom wirtschaftlichen Umfeld schlagend werden können. Eine schlechter als erwartete Wirtschaftsentwicklung kann auch eine Goodwill-Abschreibung erforderlich machen.

Risikomanagement

Die Erste Group hat ein, auf ihr Geschäfts- und Risikoprofil abgestimmtes, vorausschauendes Risikomanagementregelwerk entwickelt. Dieses Regelwerk basiert auf einer klaren Risikostrategie und definiert generelle Prinzipien, gemäß denen das Eingehen von Risiken in der ganzen Gruppe stattfindet. Die Risikostrategie ist mit der Geschäftsstrategie der Gruppe konsistent und berücksichtigt ebenfalls den erwarteten Einfluss externer Umweltfaktoren auf die geplanten Geschäfts- und Risikoentwicklungen.

Die Risikostrategie beschreibt das Ist-Risikoprofil und das Ziel-Risikoprofil, definiert die Risikomanagement Prinzipen, die strategischen Ziele als auch Initiativen für die wichtigsten Risikoarten und setzt strategische Limits für die wesentlichen finanziellen und nichtfinanziellen Risikoarten, die in der Risikomaterialitätsbeurteilung angeführt werden. Die Risikostrategie wird im Rahmen einer klar definierten Governance-Struktur umgesetzt. Diese dient zur Überwachung des Risikoappetits, ergänzender Kennzahlen als auch zur Eskalation von Limitüberschreitungen.

Strategie

Wir verfolgen das Ziel, im östlichen Teil der Europäischen Union, einschließlich Österreich, die führende Bank für Privat- und Firmenkunden zu sein. Um dies zu erreichen, sind wir bestrebt, alle Kund:innen – Private, Unternehmen und den öffentlichen Sektor – durch erstklassige Finanzberatung und Finanzlösungen bei der Erreichung ihrer jeweiligen Ziele und bei der Sicherung finanzieller Gesundheit zu unterstützen, das Kreditgeschäft auf verantwortungsvolle Weise zu betreiben und Sicherheit für Einlagen zu bieten. Mit unserer Geschäftstätigkeit werden wir weiterhin zum Wirtschaftswachstum und zur Finanzstabilität und damit zum Wohlstand unserer Region beitragen.

Wir verfügen in all unseren Kernmärkten im östlichen Teil der Europäischen Union über ein ausgewogenes Geschäftsmodell, das darauf abzielt, die jeweils besten Bankdienstleistungen für unsere Kund:innen zu erbringen. Dabei nehmen digitale Innovationen eine immer bedeutendere Rolle ein. Die Ausgewogenheit des Geschäftsmodells zeigt sich in der Fähigkeit der Bank, Kundenkredite mit Kundeneinlagen – mehrheitlich stabilen Privatkundeneinlagen – zu refinanzieren. Die Nachhaltigkeit der Strategie spiegelt sich im langjährigen Kundenvertrauen wider, das auf fast allen unseren Kernmärkten in hohen Marktanteilen zum Ausdruck kommt. Marktführerschaft ist aber kein Selbstzweck, sondern schafft nur dann Werte, wenn sie Hand in Hand mit positiven Skaleneffekten geht und dazu beiträgt, den Bestand des Unternehmens langfristig zu sichern.

Das Bankgeschäft soll nicht nur wirtschaftlich erfolgreich geführt werden, sondern auch im Sinne der unternehmerischen Verantwortung gegenüber allen wesentlichen Interessengruppen, insbesondere Kund:innen, Mitarbeiter:innen, der Gesellschaft und der Umwelt. Daher sind wir bestrebt, das Bankgeschäft verantwortungsvoll zu betreiben und einen angemessenen, über den Kapitalkosten liegenden Ertrag zu erwirtschaften.

Nachhaltigkeit – ESG

Das Fundament der Erste Group ist der Glaube an die Menschen, ihre Ideen und Pläne für die Zukunft, ihre Fähigkeiten und ihr Potenzial zur persönlichen Weiterentwicklung sowie ein Versprechen, Wohlstand in der Region zu verbreiten und zu sichern.

„Kein Alter, kein Geschlecht, kein Stand, keine Nation ist von den Vorteilen ausgeschlossen, welche die Spar-Casse jedem Einlegenden bietet.“ Dieser Auszug aus dem Gründungs- statut von 1819 bringt den Grundgedanken zum Ausdruck, der heute wie damals gilt.

"Nachhaltigkeit und Wachstum sind kein Widerspruch." Willi Cernko, CEO

Die Erste Group hat sich entschieden, die nichtfinanzielle Erklärung als gesonderten nichtfinanziellen Bericht zu erstellen (Option gem § 267a Abs. 6 bzw § 243b Abs. 6 UGB) und den nichtfinanziellen Bericht für die Erste Group Bank und den konsolidierten nichtfinanziellen Bericht für den Konzern zusammenzufassen. Der Konsolidierungskreis ist in Note [46] des Konzernabschlusses 2022 dargestellt. Die Informationen in diesem Bericht beziehen sich grundsätzlich auf die Unternehmen im genannten Konsolidierungskreis. Wo das nicht der Fall ist, sind entsprechende Hinweise im Text zu finden.

Wir berichten jährlich über unsere Strategie, Ziele, Erfolge, Chancen und Risiken auf dem Gebiet der Nachhaltigkeit in Übereinstimmung mit den GRI-Standards 2021 und folgen den Empfehlungen der Task Force on Climate Related Financial Disclosures (TCFD). Die nachfolgenden Informationen beziehen sich auf die Berichtsperiode 1.1.-31.12.2022.