8 von 10 Frauen möchten finanziell auf

eigenen Beinen stehen

- Finanzielle Unabhängigkeit rückt stärker ins Bewusstsein

- Jedes zweite Paar führt streng getrennte Konten

- Streitfaktor Geld: Fixkosten und Beitrag zum Haushaltseinkommen bieten Zündstoff

Knapp die Hälfte der in Beziehungen lebenden Österreicherinnen und Österreicher führt die Finanzen gemeinschaftlich. Finanzielle Entscheidungen werden mehrheitlich ebenso gemeinsam getroffen (67 Prozent). Dennoch trügt diese Harmonie, denn jedes zweite Paar streitet ums liebe Geld. Ein Grund dafür ist die finanzielle Abhängigkeit vom Partner, vor allem für Frauen. 6 von 10 Österreicherinnen geben an, dass der Mann in der Beziehung der Hauptverdiener ist. 7 von 10 dieser Frauen sagen zudem, dass sie ihren derzeitigen Lebensstandard alleine nicht halten könnten. Weiteres Manko dabei: Die so wichtige eigene finanzielle Vorsorge wird vernachlässigt.

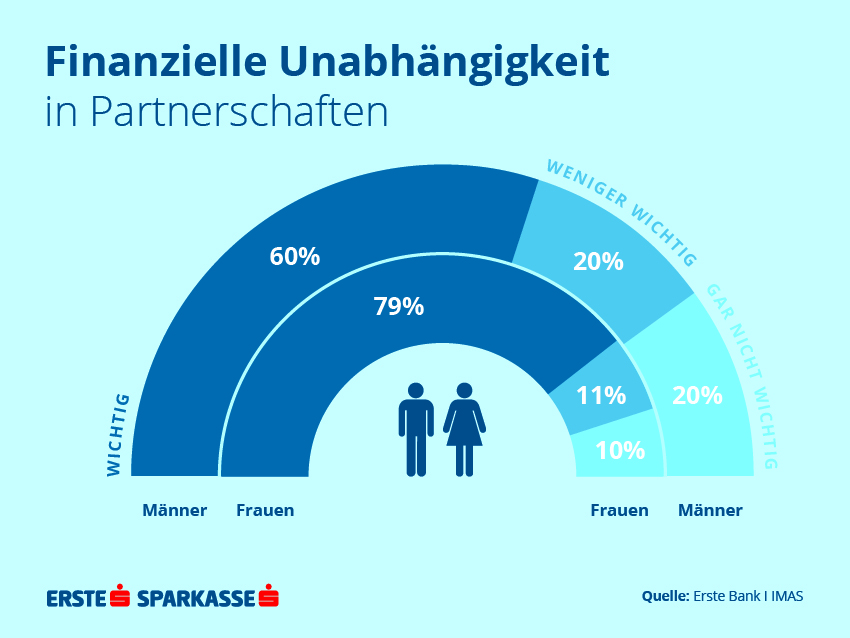

„In einer Beziehung sollte jeder sein eigenes Konto und seine eigene Altersvorsorge haben. Wir können uns nicht mehr darauf verlassen, dass der Staat oder der Lebenspartner einspringt“, betont Bianca Schwabl, Anlageexpertin der Erste Bank. Das wird den Österreicherinnen auch immer mehr bewusst. Frauen, die in Partnerschaften leben, würden finanziell gerne unabhängig sein, wie eine repräsentative IMAS Studie im Auftrag der Erste Bank und Sparkassen zeigt. 8 von 10 Frauen ist diese Eigenständigkeit in einer Beziehung wichtig - dem gegenüber stehen 6 von 10 Männern. Vor allem streng getrennte Konten werden für Frauen in einer Partnerschaft bedeutsamer (+8%, 2018: 58%, 2017: 50%), während gemeinsame Konten für immer weniger in Frage kommen (2018:18%, 2017: 23%). Auch, dass Frauen mehr für sich selbst sparen, verdeutlicht, dass sie finanziell auf eigenen Beinen stehen wollen. Diese Entwicklung wird den Männern zunehmend bewusst und von ihnen auch unterstützt. Rund die Hälfte der Männer legt für die Partnerin Geld zur Seite. Im Vergleich zum Vorjahr ist dieser Wert um +6 Prozent gestiegen (2018: 50%, 2017: 44%). „Diese Entwicklung ist positiv. Trotzdem sollten Frauen nicht auf ihre eigene finanzielle Vorsorge vergessen. Besprechen Sie dieses wichtige Thema mit ihrem Bankberater, er kann ihnen die unterschiedlichen Möglichkeiten aufzeigen“, so Karin Kiedler, Leiterin der Marktforschung der Erste Bank.

Geldsorgen hatte bereits jeder zweite Erwachsene

50 Prozent der Österreicherinnen und Österreicher hatten schon einmal Geldsorgen. Als Hauptgrund wird der „Verlust des Einkommens“ genannt. Auffällig dabei ist, dass öfter Frauen als Männer (42% zu 36%) davon betroffen waren. „Frauen haben aufgrund von Karenzzeiten und Teilzeitarbeit einen Nachteil im Verdienst. Und genau dieser Nachteil führt uns wieder retour zur Misere der finanziellen Abhängigkeit“, so Kiedler. Weitere Sorgenfresser sind die „hohen Kreditraten fürs Eigenheim“ (18%) oder „hohe unerwartete Kosten“ (15%). Aber auch „Krankheit“ (14%) wird als Grund angeführt. Kiedler: „Hier könnten Freizeitunfälle eine Erklärung sein, die noch immer zu wenig abgesichert sind.“

Bei Fragen zu Geld und Finanzangelegenheiten ist für Herr und Frau Österreicher der persönliche Kontakt wichtig. Der Bankberater ist für 78 Prozent der ÖsterreicherInnen die Anlaufstelle Nummer 1, gefolgt vom Partner (52%), Familie (46%), Freunden (34%). Internet (31%) und Medien (23%) spielen eine untergeordnete Rolle. Jedes dritte Paar geht gemeinsam zum Bankberater, bei einem weiteren Drittel kümmert sich ein Partner darum und ebenso bei einem Drittel nimmt jeder für sich selbst Banktermine wahr.

Streitfaktor Geld: Fixkosten und Beitrag zum Haushaltseinkommen bieten Zündstoff

Gerade wenn man Finanzentscheidungen gemeinsam fällt, sind Konflikte bei jedem zweiten österreichischen Paar vorprogrammiert. Jedes fünfte Paar streitet regelmäßig ums liebe Geld, jedes dritte gelegentlich. Streitfaktoren sind vorrangig die zu „ungleichen Teilen getragenen Fixkosten“ und der „Beitrag zum Haushaltseinkommen“. Letzteres geben vor allem Männer (62%) vermehrt an. Dahinter steht allerdings der Fakt, dass durch die vermehrte Teilzeitarbeit von Frauen und Karenzzeiten der Mann in Beziehungen der Hauptverdiener bleibt und ihm das auch bewusst ist. Weiteren Diskussions-Zündstoff bieten die „unterschiedliche Prioritätensetzung bei Ausgaben“, die „ständige Geldknappheit“ oder der „sorglose Umgang mit dem Geld“. „Das altbekannte handschriftliche Haushaltsbuch hatte definitiv seine Berechtigung. Heutzutage geht es schon moderner. In unserem digitalen Banking George kann man alle Ein- und Ausgaben kategorisieren und bekommt dadurch einen sehr guten Überblick, was man wo ausgibt“, so Schwabl.

Frauen interessieren sich weniger für Wertpapiere als Männer

Der durchschnittliche monatliche Sparbetrag bei Frauen liegt aktuell bei 220 Euro, der von Männern bei 269 Euro. Seit 2014 ist dieser bei beiden Geschlechtern kontinuierlich gestiegen. Top vier Sparmotive bleiben sowohl bei Herr und Frau Österreicher der „Notgroschen“ (74%), die „finanzielle Absicherung“ (70%), das „Ansparen für größere Anschaffungen wie Haus, Wohnung oder Auto“ (53%) sowie die „Zukunftsvorsorge“ (52%). Bei den Spar- und Anlageprodukten setzen beide Geschlechter vorrangig auf Sicherheit. Bausparen, Sparbuch und Lebensversicherung rangieren in der Beliebtheitsskala auf den vordersten Plätzen. Aktien, Fonds oder Anleihen sind deutlich weniger interessant. Vor allem im Geschlechtervergleich zeigt sich ein klarer Unterschied im Interesse: Währenddessen sich nur jede dritte Frau (34%) für Wertpapiere interessiert, ist es bei den Männer jeder Zweite (54%). Doch, dass das in der Anlagestrategie der falsche Weg ist, verdeutlicht folgendes Beispiel: Wer vor fünf Jahren 5.000 Euro auf ein Sparbuch gelegt hätte, hätte aktuell rund 4.700 Euro. Wer dagegen auf einen Fonds mit 50-prozentigem Aktienanteil gesetzt hätte, hätte heute rund 5.600 Euro. „Dieses Beispiel zeigt deutlich, wer im Niedrigzinsumfeld nur aufs Sparbuch setzt, verliert Geld. Vor allem für die Vorsorge sind Wertpapiere derzeit eine wichtige Option. Bei einer Inflation von knapp unter zwei Prozent und einem Leitzins von Null ist der Kaufkraftverlust ganz offensichtlich“, betont Schwabl. Rund drei Monatsgehälter sollten für kurzfristige Ausgaben auf dem Sparbuch verfügbar sein. Geplante Investitionen sollten mit Produkten mittlerer Laufzeit - Anlagehorizont rund 5-8 Jahre - abgedeckt werden und für die Pensionsvorsorge sollten langfristige Anlagemöglichkeiten gewählt werden. Schwabl betont: „Bauen Sie Ihre Vorsorge auf drei Stufen auf. Decken sie Ihre finanziellen Bedürfnisse mit kurz-, mittel- und langfristigen Anlagemöglichkeiten ab. Bei der Altersvorsorge gilt: je früher man damit beginnt, desto besser.“

Geldregen: Wünsche der Österreicher

Welche Wünsche würden sich die Österreicher mit einer plötzlichen Finanzspritze erfüllen? Auf den ersten beiden Plätzen rangieren bei beiden Geschlechtern „Reisen“ und ein „Immobilienkauf“. Auf Platz drei gehen die Träume allerdings in andere Richtungen: Während bei Männern ein neues Auto hoch im Kurs steht, möchten Frauen etwas von dem Geldregen den Kindern und Familienangehörigen geben.

Zur Umfrage:

Die Erste Bank beauftragte das Marktforschungsinstitut IMAS International für eine telefonische Befragung anlässlich des Weltfrauentags zum Thema Frauen und Finanzen. Im Zeitraum 23. Jänner bis 2. Februar 2018 wurden 500 Personen unter anderem zu Finanzangelegenheiten in ihren Partnerschaften, Geld als Streitfaktor in Beziehungen, der finanziellen Vorsorge und Ansprechpartner bei Finanzthemen befragt. Die Ergebnisse sind repräsentativ für die österreichische Bevölkerung ab 18 Jahren.

{kind=link}